La aplicación del segundo párrafo del 131 constitucional como una forma eficaz de entrentar la pandemia.

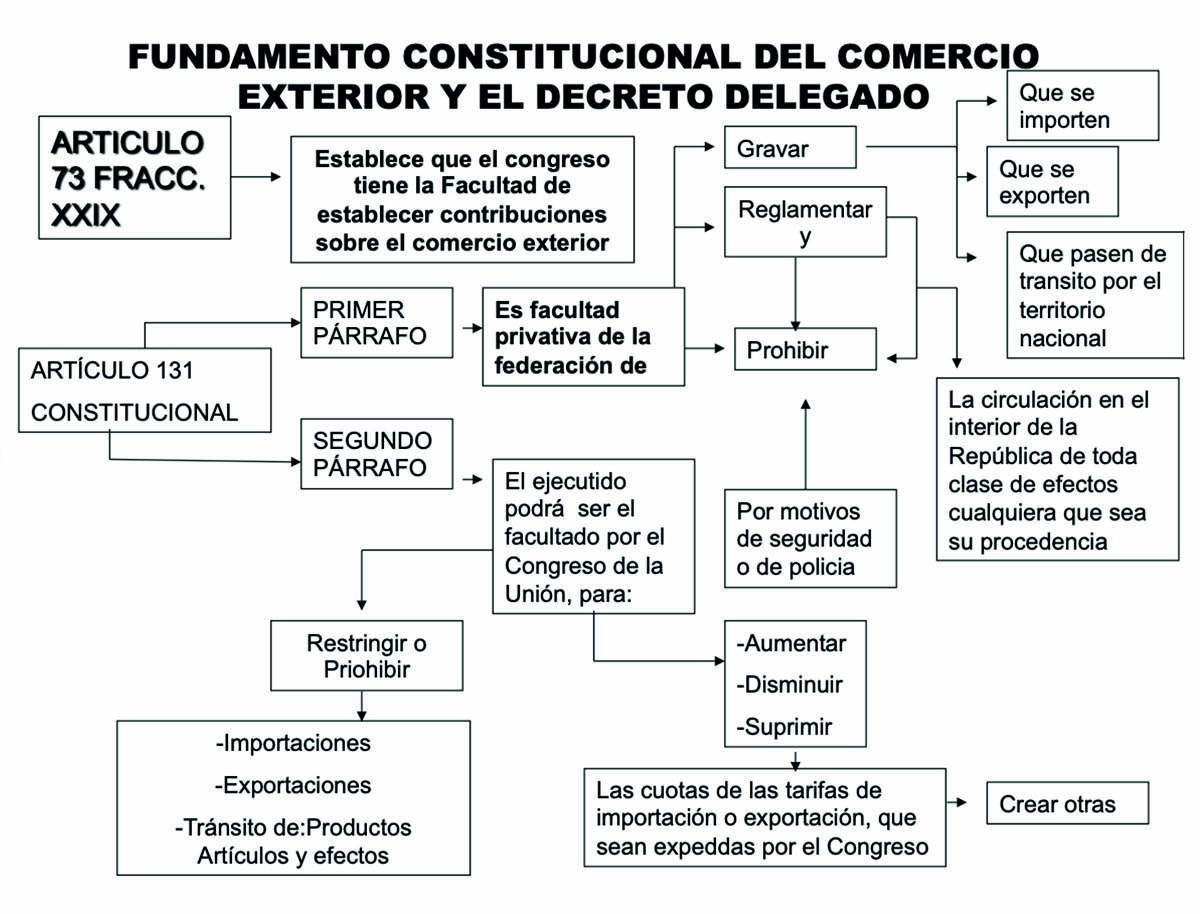

El 28 de marzo de 1951 se adiciónó un segundo párrafo al artículo 131 Constitucional y con ello se crea por primera vez la facultad extraordinaraia para legislar (como lo refiere la última parte del artículo 49 Constitucional) a favor de Ejecutivo Federal, mediante el cual se le confieren atribuciones para aumentar, disminuir o suprimir las cuotas de las tarifas de exportación e importación expedidas por el Congreso de la Unión.

El 28 de marzo de 1951 se adiciónó un segundo párrafo al artículo 131 Constitucional y con ello se crea por primera vez la facultad extraordinaraia para legislar (como lo refiere la última parte del artículo 49 Constitucional) a favor de Ejecutivo Federal, mediante el cual se le confieren atribuciones para aumentar, disminuir o suprimir las cuotas de las tarifas de exportación e importación expedidas por el Congreso de la Unión, incluso para crear otras distintas a las aprobadas por éste mediante la legislación correspondiente, facultad que por cierto fue utilizada por primera vez en 1955.

En virtud de lo anterior, el Ejecutivo Federal cuenta con facultades para ejercer el denominado Decreto Delegado, mediante el cual puede:

- Aumentar,

- Disminuir o

- Suprimir

Las cuotas de las tarifas de exportación e importación, expedidas por el propio Congreso,

E incluso podrá crear otras;

De igual forma podrá:

- Restringir

- Prohibir

- Importaciones, exportaciones y el tránsito de productos, artículos y efectos, siempre que lo “estime estime urgente” con la finalidad de:

- Regular el comercio exterior,

- La economía del país,

- La estabilidad de la producción nacional, o

- Realizar cualquiera otro propósito, siempre que sea en en beneficio del país.

Lo anterior, lo podríamos resumir en el siguiente cuadro:

El propio Ejecutivo al enviar al Congreso el Presupuesto Fiscal de cada año, someterá a su aprobación el uso que hubiese hecho de la facultad concedida.

Lo anterior, puede implicar incluso la modificación de las cuotas arancelarias preferenciales, en aquellas que hayan sido pactadas en el TEMEC, lo anterior en razón de que tales medidas se pueden adoptar en los casos en los que el Ejecutivo “lo estime urgente”, como se indico anteriormente para:

- Regular el comercio exterior,

- La economía del país,

- La estabilidad de la producción nacional, o

- Realizar cualquiera otro propósito, siempre que sea en beneficio del país.

Al respecto es aplicable lo dispuesto por la siguiente tesis de jurisprudencia:

“Registro digital: 2014330, Instancia: Primera Sala, Décima Época, Materia(s): Constitucional, Administrativa, Tesis: 1a./J. 39/2017 (10a.), Fuente: Gaceta del Semanario Judicial de la Federación, Libro 42, Mayo de 2017,, Tomo I, página 171, Tipo: Jurisprudencia.

COMERCIO EXTERIOR. CON FUNDAMENTO EN EL ARTÍCULO 131, SEGUNDO PÁRRAFO, DE LA CONSTITUCIÓN FEDERAL, EL PRESIDENTE DE LA REPÚBLICA ESTÁ FACULTADO PARA MODIFICAR LAS CUOTAS ARANCELARIAS PREFERENCIALES PACTADAS EN EL TRATADO DE LIBRE COMERCIO DE AMÉRICA DEL NORTE, MÁXIME CUANDO LO HACE CON MOTIVO DE UN LAUDO ARBITRAL DICTADO POR LA ORGANIZACIÓN MUNDIAL DEL COMERCIO.

El citado precepto constitucional mencionado confiere atribuciones al Presidente de la República para aumentar, disminuir o suprimir las cuotas de las tarifas de exportación e importación expedidas por el Congreso de la Unión, así como para crear otras distintas a las aprobadas por éste mediante la legislación correspondiente. En ese sentido, se concluye que el titular del Ejecutivo Federal está facultado para modificar las cuotas arancelarias preferenciales pactadas en el Tratado de Libre Comercio de América del Norte, máxime si se advierte que el ejercicio de esas atribuciones no es unilateral sino que obedece a un laudo arbitral dictado por un panel constituido por la Organización Mundial del Comercio, para hacer frente a un menoscabo ocasionado al Estado Mexicano con la aplicación de alguna medida adoptada por otro socio comercial, o para combatir una violación al Acuerdo Antidumping y al Acuerdo sobre Subvenciones y Medidas Compensatorias, habida cuenta que las atribuciones constitucionales mencionadas fueron introducidas por el Poder Reformador para enfrentar situaciones que ocasionen un daño o menoscabo a la economía nacional.

Amparo en revisión 196/2007. Unión de Grandes Marcas, S.A. de C.V. 20 de junio de 2007. Cinco votos de los Ministros José de Jesús Gudiño Pelayo, Sergio A. Valls Hernández, Juan N. Silva Meza, Olga Sánchez Cordero de García Villegas y José Ramón Cossío Díaz. Ponente: Juan N. Silva Meza. Secretario: José Francisco Castellanos Madrazo.

Amparo en revisión 1/2008. Olimpo García Manzo. 26 de marzo de 2008. Cinco votos de los Ministros José de Jesús Gudiño Pelayo, José Ramón Cossío Díaz, Juan N. Silva Meza, Olga Sánchez Cordero de García Villegas y Sergio A. Valls Hernández. Ponente: Juan N. Silva Meza. Secretaria: Guillermina Coutiño Mata.

Amparo en revisión 668/2011. La Madrileña, S.A. de C.V. 4 de noviembre de 2011. Cinco votos de los Ministros Jorge Mario Pardo Rebolledo, José Ramón Cossío Díaz, Guillermo I. Ortiz Mayagoitia, quien formuló voto aclaratorio en sentido paralelo, Olga Sánchez Cordero de García Villegas y Arturo Zaldívar Lelo de Larrea. Ponente: José Ramón Cossío Díaz. Secretaria: Dolores Rueda Aguilar.

Amparo en revisión 829/2011. María del Rosario Mendoza Casas. 8 de febrero de 2012. Cinco votos de los Ministros Jorge Mario Pardo Rebolledo, José Ramón Cossío Díaz, Guillermo I. Ortiz Mayagoitia, Olga Sánchez Cordero de García Villegas y Arturo Zaldívar Lelo de Larrea. Ponente: José Ramón Cossío Díaz. Secretario: Jorge Jiménez Jiménez.

Amparo en revisión 564/2011. Unilever de México, S.R.L. de C.V. 22 de febrero de 2012. Cinco votos de los Ministros Jorge Mario Pardo Rebolledo, José Ramón Cossío Díaz, Guillermo I. Ortiz Mayagoitia, Olga Sánchez Cordero de García Villegas y Arturo Zaldívar Lelo de Larrea. Ponente: Guillermo I. Ortiz Mayagoitia. Secretaria: María Dolores Omaña Ramírez.

Tesis de jurisprudencia 39/2017 (10a.). Aprobada por la Primera Sala de este Alto Tribunal, en sesión de diecisiete de mayo de dos mil diecisiete.

Esta tesis se publicó el viernes 26 de mayo de 2017 a las 10:31 horas en el Semanario Judicial de la Federación y, por ende, se considera de aplicación obligatoria a partir del lunes 29 de mayo de 2017, para los efectos previstos en el punto séptimo del Acuerdo General Plenario 19/2013.”

Cabe resaltar, que tales facultades otorgadas en el segundo párrafo del 131 Constitucional al Ejecutivo Federal para disminuir aranceles en materia de comercio exterior, las podrá aplicar “cuando lo estime urgente” o con cualquier otro propósito siempre que sea en ”beneficio del país”; las preguntas serían: ¿no podría justificarse la aplicación de dicha facultad extraordinaria para la reducción de aranceles en materia de comercio exterior para la importación de medicinas e insumos indispensables para enfrentar la pandemia? O mejor dicho ¿la pandemia no sería una sobrada justificación para la que el Ejecutivo Federal disminuya mediante Decreto aranceles en medicinas y demás mercancías que actualmente escacean en territorio nacional para enfrentar mejor la pandemia?, ¿No sería en “beneficio del país” la aplicación de tales medidas en época de pandemía?

Como corolario podemos señalar que desde el mes de marzo de 2020 y hasta el día de hoy, tales medidas han sido inexistentes; quizás el suscrito no acaba de entender qué casos podrían considerarse para el Ejecutivo Federal como verdaderamente “urgentes”, en los que sí pueda aplicarse el segundo parrafo del multicitado artículo131 Constitucional, y en ese orden de ideas, los más de 100,000 muertos en el país por la pandemia no sean una razón de peso suficiente para considerarla como una situación “verdaderamente grave” para la aplicación del segundo parrafo del citado 131 Constitucional.

*Licenciado en Derecho egresado por la Universidad La Salle, maestro en Derecho Fiscal, Doctor en Derecho por la Universidad Marista, Doctor Honoris Causa por el Claustro Nacional de Doctores Honoris Cusa, cuenta con tres Diplomados uno en la UNAM, uno en el Tecnológico de Monterrey y otro en el ITAM, en impuestos y en Habilidades Directivas, es autor de doce libros en Derecho, ha sido considerado desde 2005 al día de hoy, dentro de la lista de los fiscalistas mas importantes en México por la Revista Defensa Fiscal. Es colaborador de varias revistas en materia fiscal y catedrático a nivel especialidad y doctorado en la Facultad Judicial de Derecho Tributario. Titular del programa “Defensa Fiscal Definitiva” que se transmite todos los martes por por www.sinergiainteligente.com y del programa “Acciones Fiscales” que se transmite por Spotify, Director General del “Centro de Estudios Tributarios” www.cetri.com.mx y Director General de LOPEZVILLA Y ASOCIADOS S.C.

Ten la confianza de contactarme, sin duda haremos una buena comunidad.

¡Te invito a seguirme en mis redes, encontrarás mis novedades antes que nadie!