Criterios No Vinculantes en Materia Fiscal en México: Su Naturaleza Legal y su Impacto Vinculante en la Práctica

El propósito de este informe es desentrañar esta paradoja. Se definirá la naturaleza legal de estos criterios, se diferenciarán sus tipos y, lo que es más importante, se explicarán las razones prácticas y las implicaciones que transforman su estatus de "no vinculantes" en una obligación tácita para los contribuyentes en México. Comprender esta dinámica es fundamental para una gestión fiscal efectiva y la mitigación de riesgos en el entorno empresarial.

La Paradoja de los Criterios Fiscales "No Vinculantes" El sistema fiscal mexicano se caracteriza por una compleja interacción entre las leyes tributarias formales y las interpretaciones administrativas emitidas por las autoridades. Dentro de este marco, los llamados "criterios no vinculantes" representan una aparente contradicción. Aunque su denominación sugiere una falta de obligatoriedad legal, en la práctica, estos criterios ejercen una influencia considerable sobre las decisiones y el comportamiento de los contribuyentes y sus asesores fiscales.

I. Definición y Origen de los Criterios No Vinculantes

A. Fundamento Legal: Artículo 33, Fracción I, Inciso h) del Código Fiscal de la Federación (CFF)

Los criterios no vinculantes encuentran su origen en el Artículo 33, Fracción I, inciso h) del Código Fiscal de la Federación (CFF). Este precepto legal establece la obligación para las autoridades fiscales de "dar a conocer en forma periódica, mediante publicación en el Diario Oficial de la Federación, los criterios no vinculativos de las disposiciones fiscales y aduaneras". Esta disposición se enmarca dentro de las facultades de las autoridades fiscales para proporcionar asistencia gratuita a los contribuyentes, buscando explicar las disposiciones fiscales y facilitar el cumplimiento de sus obligaciones.

El propósito legislativo detrás de la publicación de estos criterios es ofrecer claridad y orientación sobre aquellas disposiciones fiscales que pueden ser ambiguas o complejas, ayudando a los contribuyentes a entender cómo la autoridad interpreta ciertas normas. El primer antecedente de estos criterios no vinculantes se remonta a la Resolución Miscelánea Fiscal (RMF) de 2013, específicamente en su Anexo 3.

Inicialmente, la concepción de este artículo podría sugerir una intención puramente de apoyo y no coercitiva por parte de la autoridad. Sin embargo, la obligación de "dar a conocer" estos criterios, combinada con las secciones posteriores del CFF (particularmente los Artículos 89 y 90, que se analizarán más adelante), revela un propósito dual. Si bien el objetivo declarado es la asistencia y la transparencia, el efecto práctico es guiar y, de manera sutil, hacer cumplir la interpretación de la autoridad. Esto genera un cambio implícito de la "asistencia" a una "adhesión esperada", preparando el terreno para la paradoja central de este informe.

B. Publicación por el SAT y su Contenido

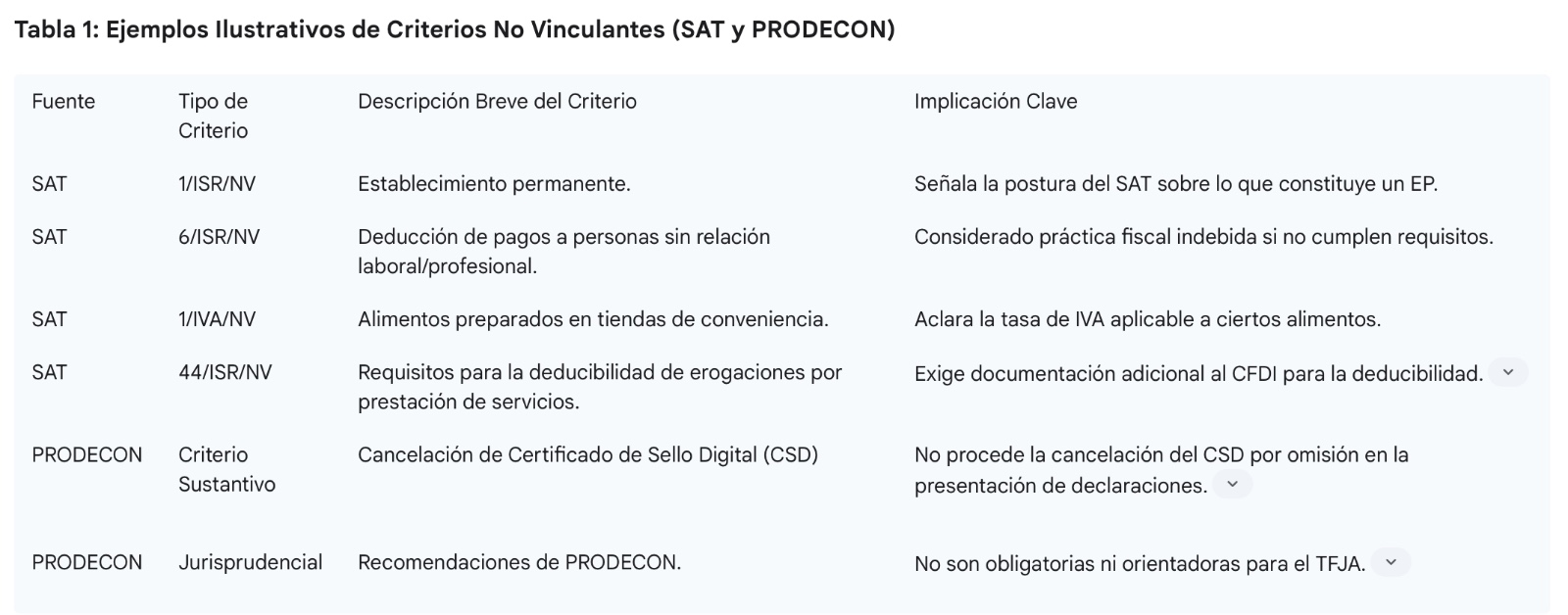

Los criterios no vinculantes son publicados de forma regular por el Servicio de Administración Tributaria (SAT) en el Diario Oficial de la Federación, usualmente como un anexo a la Resolución Miscelánea Fiscal anual, siendo el Anexo 3 un ejemplo prominente. Estos documentos detallan la postura oficial del SAT sobre diversas cuestiones fiscales que, a su juicio, requieren clarificación debido a su complejidad o potencial para interpretaciones divergentes.

El contenido de estos criterios abarca una amplia gama de temas fiscales, afectando diversas leyes como la Ley del Impuesto sobre la Renta (ISR) y la Ley del Impuesto al Valor Agregado (IVA). Ejemplos incluyen criterios sobre la existencia de un establecimiento permanente, la deducibilidad de ciertas erogaciones, el tratamiento de regalías por activos intangibles, o la calificación de prácticas fiscales indebidas relacionadas con la emisión de Comprobantes Fiscales Digitales por Internet (CFDI).

La publicación de estos criterios por parte del SAT para aclarar disposiciones que considera "poco claras" establece, de hecho, un estándar implícito. Aunque no son legalmente obligatorios, representan la posición oficial de la principal agencia de recaudación de impuestos. Si el SAT ha clarificado una disposición y un contribuyente se desvía de esa interpretación, se entiende que el contribuyente está actuando en contra de la postura conocida de la autoridad. Esto convierte los criterios de meras "opiniones" en una hoja de ruta de lo que el SAT considera el cumplimiento adecuado, lo que hace que cualquier desviación sea una señal de alerta inmediata para futuras auditorías.

C. Distinción: Criterios del SAT vs. Recomendaciones de PRODECON

Es fundamental diferenciar los criterios no vinculantes emitidos por el SAT de las recomendaciones y criterios de la Procuraduría de la Defensa del Contribuyente (PRODECON). PRODECON es un organismo público autónomo cuya misión es defender los derechos de los contribuyentes.

PRODECON emite diferentes tipos de criterios, incluyendo "criterios jurisdiccionales" (derivados de resoluciones judiciales), "criterios sustantivos" (razonamientos sobre el sentido y alcance de preceptos jurídicos, que incluyen recomendaciones y respuestas a consultas especializadas), y "recomendaciones sistémicas" (dirigidas a corregir prácticas de las autoridades fiscales que vulneran los derechos de los contribuyentes).

La diferencia crucial en cuanto a su obligatoriedad radica en que, mientras los criterios del SAT, aunque "no vinculantes" legalmente, conllevan un peso práctico significativo debido al poder de fiscalización y sanción del SAT, las recomendaciones de PRODECON tienen una fuerza legal aún menor. El Tribunal Federal de Justicia Administrativa (TFJA) ha dictado jurisprudencia explícita señalando que las recomendaciones de PRODECON "no son obligatorias ni orientadoras" para el propio TFJA ni para las autoridades fiscales. Esto implica que no pueden anular, modificar o dejar sin efecto resoluciones, ni pueden aplicarse por analogía a otros casos.

Esta distinción subraya una jerarquía incluso dentro de las directrices "no vinculantes". La decisión explícita del TFJA de no considerar vinculantes las recomendaciones de PRODECON pone de manifiesto que, si bien ninguna de las dos es ley, los criterios del SAT cuentan con el respaldo de la autoridad fiscalizadora, mientras que los de PRODECON son explícitamente desestimados por el órgano judicial que revisaría las disputas fiscales. Esto demuestra que el concepto de "no vinculante" no es monolítico; la fuente y la postura judicial tienen un impacto significativo en su relevancia práctica. Seguir las recomendaciones de PRODECON en contra de la postura del SAT probablemente conduciría a un conflicto directo con la autoridad fiscal, con escaso respaldo judicial.

II. La Naturaleza Legalmente "No Vinculante"

A. Ausencia de Obligatoriedad Directa para Contribuyentes

En un sentido estrictamente legal, los criterios no vinculantes, como su nombre lo indica, no obligan directamente a los contribuyentes a seguirlos. La obligación fundamental de los contribuyentes es contribuir para los gastos públicos conforme a las leyes fiscales respectivas. Esto significa que, en teoría, un contribuyente puede apartarse de la interpretación del SAT si considera que su propia interpretación de la ley es sólida y está debidamente fundamentada.

La redacción explícita de "no vinculativos" en el Artículo 33, Fracción I, inciso h) del CFF es una declaración legal directa. Esto implica que, en principio, un contribuyente no estaría violando un mandato legal específico al ignorar estos criterios. Esta ausencia de obligatoriedad legal directa es el punto de partida de la paradoja, ya que contrasta marcadamente con las presiones prácticas que se ejercen.

B. Posición del Tribunal Federal de Justicia Administrativa (TFJA) sobre Recomendaciones de PRODECON

La jurisprudencia del Tribunal Federal de Justicia Administrativa (TFJA) ha sido clara y contundente respecto a la naturaleza de las recomendaciones de PRODECON. El TFJA ha establecido de manera inequívoca que dichas recomendaciones "no son obligatorias ni orientadoras para el Tribunal Federal de Justicia Administrativa". Esta postura judicial implica que un contribuyente que base su defensa o su interpretación fiscal exclusivamente en una recomendación de PRODECON que contradiga la postura del SAT, probablemente no encontrará respaldo en el tribunal administrativo.

La justificación del TFJA para esta postura radica en la necesidad de salvaguardar la autoridad del órgano jurisdiccional especializado en materia impositiva. Permitir que las recomendaciones de un órgano administrativo como PRODECON prevalezcan sobre los criterios expuestos en las sentencias judiciales implicaría una subordinación del poder judicial al administrativo, lo cual es inaceptable en el marco legal mexicano.

Aunque la decisión del TFJA se refiere específicamente a las recomendaciones de PRODECON y su no obligatoriedad para el tribunal, esta resolución refuerza indirectamente la influencia práctica de los criterios del SAT. Si el recurso judicial es limitado para interpretaciones que se alinean con PRODECON pero se oponen al SAT, los contribuyentes se ven con pocas alternativas más que alinearse con las interpretaciones publicadas por el SAT para evitar disputas prolongadas. La postura del TFJA, si bien busca proteger la independencia judicial, inadvertidamente empuja a los contribuyentes hacia las interpretaciones del SAT para evitar litigios, haciendo que los criterios "no vinculantes" del SAT sean más influyentes de facto.

III. La Realidad Práctica: ¿Por Qué Son Efectivamente Vinculantes?

A pesar de su denominación de "no vinculantes", los criterios fiscales publicados por el SAT ejercen una influencia considerable que los convierte en una guía prácticamente obligatoria para los contribuyentes. Esta obligatoriedad tácita se deriva de una serie de consecuencias y riesgos que enfrentan tanto los asesores fiscales como los propios contribuyentes al apartarse de ellos.

A. Consecuencias para Asesores Fiscales (Contadores y Abogados)

Los profesionales que brindan asesoría fiscal se encuentran en una posición delicada, ya que el Código Fiscal de la Federación establece sanciones directas para aquellos que se apartan de los criterios del SAT sin la debida diligencia.

1. Infracciones por Asesoría (Artículos 89 y 90 del CFF)

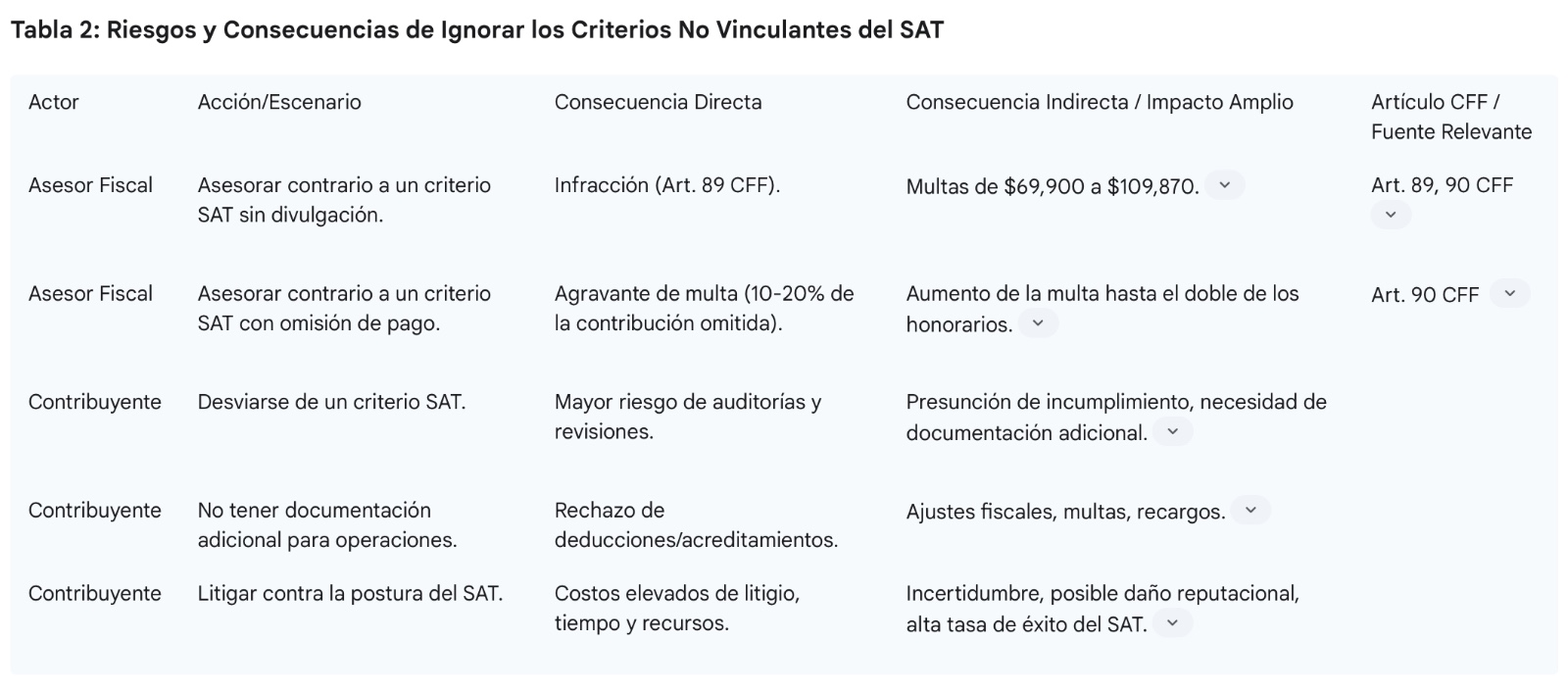

El Artículo 89 del CFF establece que se considera una infracción para terceros (asesores, consejeros o prestadores de servicios) "asesorar, aconsejar o prestar servicios para omitir total o parcialmente el pago de alguna contribución en contravención a las disposiciones fiscales". Este artículo impone una responsabilidad directa sobre los profesionales del derecho y la contaduría.

Complementando lo anterior, el Artículo 90 del CFF especifica las multas aplicables por incurrir en la infracción del Artículo 89. Estas multas oscilan entre $69,900.00 y $109,870.00. La existencia de estas disposiciones crea un mecanismo de "ejecución indirecta". El CFF no obliga directamente a los contribuyentes a seguir los criterios no vinculantes, pero penaliza severamente a sus asesores por desviaciones. Esto convierte a los asesores, que enfrentan importantes multas económicas y riesgos reputacionales, en los encargados de hacer cumplir de facto los criterios del SAT. Por lo tanto, los asesores recomendarán encarecidamente a sus clientes que sigan estos criterios para protegerse a sí mismos, haciendo que los criterios "no vinculantes" sean prácticamente obligatorios.

2. Multas y Agravantes por Divergencia de Criterio

Además de las multas base, el CFF considera una circunstancia agravante si la asesoría proporcionada por un tercero difiere de los criterios no vinculantes hechos públicos por las autoridades fiscales. En estos casos, la multa se incrementará entre un 10% y un 20% del monto de la contribución omitida, con un límite de no exceder el doble de los honorarios cobrados por la asesoría. Esto pone de manifiesto el riesgo financiero significativo para los asesores.

La amenaza de multas incrementadas por desviarse de los criterios no vinculantes del SAT genera un "efecto paralizador" en los profesionales fiscales. Si bien podrían emitir una opinión contraria a la del SAT, el riesgo financiero y profesional asociado es sustancial. Esto desincentiva las interpretaciones innovadoras o agresivas de la ley fiscal, incluso si son legalmente defendibles, a menos que estén explícita y cuidadosamente documentadas. Este mecanismo, en esencia, sofoca las interpretaciones legales y contables independientes que podrían beneficiar legítimamente a los contribuyentes, empujando a todo el ecosistema de asesoría hacia una adhesión conservadora a las posturas publicadas por el SAT.

3. Excepciones para Evitar Sanciones

Para mitigar el riesgo de sanción, el CFF permite que la infracción y la circunstancia agravante no se incurran si la opinión escrita del asesor "manifiesta expresamente que el criterio contenido en ella es diverso a los criterios no vinculativos dados a conocer por las autoridades fiscales o bien manifiesten también por escrito al contribuyente que su asesoría puede ser contraria a la interpretación de las autoridades fiscales".

Aunque esta disposición ofrece una vía legal para los asesores, en la práctica, traslada la carga del riesgo directamente al contribuyente. Pocos contribuyentes estarán dispuestos a proceder con una interpretación que ha sido explícitamente señalada como "contraria a la visión del SAT" debido a las implicaciones que esto conlleva. La cláusula de "exención" no elimina el riesgo de que el SAT impugne una interpretación; simplemente transfiere la responsabilidad legal del asesor al contribuyente. El contribuyente sigue expuesto al escrutinio del SAT y a posibles sanciones si su interpretación es finalmente rechazada. Esto significa que, incluso con la debida divulgación, la presión práctica para ajustarse a los criterios del SAT sigue siendo alta para el contribuyente, ya que son ellos quienes, en última instancia, asumen las consecuencias financieras y legales.

B. Implicaciones y Riesgos para los Contribuyentes

Más allá de las consecuencias para los asesores, los contribuyentes enfrentan sus propios desafíos y riesgos al decidir no seguir los criterios no vinculantes del SAT.

1. Indicador de la Postura de la Autoridad Fiscal

Independientemente de su carácter legalmente no vinculante, estos criterios sirven como un indicador claro de la posición oficial de la autoridad fiscal sobre asuntos tributarios específicos. Ignorarlos significa operar en contra de la interpretación conocida del SAT. Para muchos contribuyentes, estos criterios funcionan como directrices prácticas sobre cómo estructurar sus operaciones y cumplir con sus obligaciones fiscales para minimizar la fricción con la autoridad.

Los criterios no vinculantes actúan como el "lente de auditoría" del SAT. Cuando los auditores fiscales revisan las operaciones de un contribuyente, aplicarán naturalmente las interpretaciones descritas en estos criterios. Cualquier desviación de estas interpretaciones señalará inmediatamente al contribuyente para un escrutinio adicional y posibles ajustes. Por lo tanto, el cumplimiento de estos criterios se convierte en un requisito de facto para evitar señales de alarma en las auditorías, incluso si no es un requisito legal explícito.

2. Mayor Riesgo en Auditorías y Revisiones del SAT

Los contribuyentes que se apartan de los criterios no vinculantes se exponen a una probabilidad significativamente mayor de ser seleccionados para auditorías o revisiones exhaustivas por parte del SAT. Durante una auditoría, si las prácticas de un contribuyente difieren de un criterio publicado, la carga de la prueba se traslada fuertemente al contribuyente, quien deberá demostrar la legalidad y validez de su interpretación alternativa, lo que a menudo requiere una documentación exhaustiva.

Dado que los criterios del SAT señalan su postura interpretativa, los contribuyentes que se desvían no solo son potencialmente incumplidores, sino que la autoridad los presume como tales. Esto obliga a los contribuyentes a recopilar y mantener "documentación adicional" de manera proactiva para defender su posición, lo que convierte el cumplimiento en una postura defensiva más que en una simple adhesión a la ley. Esto impone una carga administrativa y financiera considerable a los contribuyentes que optan por interpretar las leyes de manera diferente, incluso si su interpretación es legalmente correcta, lo que convierte los criterios "no vinculantes" en una barrera práctica para interpretaciones alternativas.

3. Necesidad de Documentación Adicional para Sustentar Operaciones

El SAT a menudo considera que la mera posesión de comprobantes fiscales (CFDI) es insuficiente para respaldar una operación, especialmente en el caso de la prestación de servicios. Los contribuyentes deben proporcionar documentación adicional que demuestre la efectiva prestación del servicio. Esto puede incluir contratos, informes de servicio, pruebas de entrega, evidencia del trabajo realizado y otros registros comerciales que demuestren la realidad económica de la transacción, más allá del simple comprobante fiscal.

Lo que en otras circunstancias podría considerarse una buena práctica empresarial (como la documentación exhaustiva de los servicios) se eleva a un requisito de facto cuando un criterio no vinculante lo sugiere. Los criterios publicados por el SAT definen eficazmente lo que constituye "evidencia suficiente" a sus ojos, incluso si la ley no enumera explícitamente cada documento requerido. Esto obliga a los contribuyentes a adoptar los estándares probatorios preferidos por el SAT, lo que hace que la adhesión a estos criterios sea esencial para una defensa exitosa contra los hallazgos de auditoría.

4. Costos y Complejidad del Litigio Fiscal

Impugnar la interpretación del SAT en los tribunales, incluso si el contribuyente tiene un argumento legal sólido, es un proceso costoso y prolongado. El SAT ha demostrado una alta tasa de éxito en los litigios fiscales. El litigio desvía una cantidad significativa de tiempo, recursos financieros y atención de la gerencia de las actividades comerciales principales. Además, a pesar de los méritos legales, el resultado de un litigio nunca está garantizado, lo que añade un elemento de incertidumbre que muchas empresas prefieren evitar.

Incluso si la interpretación de un contribuyente es legalmente correcta y finalmente es confirmada por un tribunal, el "costo de tener razón" (honorarios de litigio, tiempo, posibles sanciones durante el proceso, daño reputacional) puede ser prohibitivo. Esta realidad económica hace que sea prácticamente más sensato ajustarse a los criterios no vinculantes del SAT desde el principio, incluso si se discrepa de ellos, simplemente para evitar la carga financiera y operativa de una disputa. El alto costo y la complejidad del litigio fiscal transforman los criterios "no vinculantes" en un poderoso disuasivo contra el incumplimiento, haciéndolos efectivamente vinculantes por consideraciones prácticas de negocio.

IV. Estrategias de Cumplimiento y Mitigación de Riesgos

Ante la realidad de que los criterios no vinculantes del SAT son, en la práctica, efectivamente vinculantes, es imperativo que tanto los contribuyentes como sus asesores adopten estrategias proactivas para el cumplimiento y la mitigación de riesgos.

A. Para Contribuyentes: Proactividad y Evidencia Documental

Los contribuyentes deben adoptar una postura proactiva en su gestión fiscal:

Monitoreo Constante de Criterios: Es crucial revisar periódicamente los criterios no vinculantes publicados por el SAT, especialmente los que se encuentran en el Anexo 3 de la Resolución Miscelánea Fiscal. Mantenerse informado sobre las interpretaciones cambiantes de la autoridad es el primer paso para anticipar posibles áreas de riesgo.

Documentación Robusta y Exhaustiva: Más allá de contar con los Comprobantes Fiscales Digitales por Internet (CFDI), es fundamental mantener una documentación exhaustiva para todas las operaciones, especialmente aquellas que podrían ser objeto de un criterio no vinculante, como los servicios o las transacciones entre partes relacionadas. Esta documentación debe incluir contratos, informes de actividades, correos electrónicos relevantes, minutas de reuniones y cualquier otro registro que demuestre la realidad económica y el propósito de negocio de la transacción.

Demostración de Razón de Negocio: Asegurarse de que todas las transacciones tengan una razón de negocio clara y demostrable es esencial, ya que este es un elemento clave que el SAT escudriña en sus revisiones. La ausencia de una razón de negocio puede llevar a la reclasificación o no deducibilidad de operaciones.

Implementación de Controles Internos Sólidos: Establecer y mantener controles internos robustos es vital para asegurar el cumplimiento fiscal y la correcta conservación de registros contables y fiscales. Un buen control interno permite una respuesta rápida y efectiva ante cualquier requerimiento de la autoridad.

Búsqueda de Asesoría Especializada: Para transacciones complejas o cuando se considere una interpretación que diverge de los criterios del SAT, es indispensable buscar la asesoría de abogados y contadores fiscales calificados. Su experiencia puede ser crucial para evaluar riesgos y construir una defensa sólida.

B. Para Asesores: Transparencia y Comunicación Explícita

Los asesores fiscales tienen una responsabilidad ética y legal significativa:

Análisis Profundo y Fundamentado: Antes de emitir cualquier opinión o recomendación, los asesores deben realizar un análisis legal y fiscal exhaustivo, especialmente en áreas cubiertas por criterios no vinculantes. La solidez de su análisis es la base para cualquier postura adoptada.

Divulgación Explícita y por Escrito: Para protegerse de las sanciones establecidas en los Artículos 89 y 90 del CFF, los asesores deben proporcionar opiniones por escrito que declaren claramente si el criterio que proponen difiere de los criterios no vinculantes publicados por el SAT. Asimismo, deben manifestar por escrito al contribuyente que su asesoría podría ser contraria a la interpretación de las autoridades fiscales. Esta transparencia es fundamental para transferir el riesgo informado al cliente.

Educación al Cliente sobre Implicaciones: Es vital que los asesores se aseguren de que sus clientes comprendan plenamente las implicaciones de adherirse o desviarse de los criterios no vinculantes, incluyendo los riesgos de auditoría, las posibles multas y los costos asociados con un eventual litigio.

Colaboración Activa en la Recopilación de Evidencia: Los asesores deben trabajar en estrecha colaboración con sus clientes para identificar y recopilar toda la documentación de respaldo necesaria para sustentar sus posiciones fiscales. Esto incluye no solo los documentos contables, sino también la evidencia comercial y operativa.

Actualización Continua: El panorama fiscal mexicano es dinámico. Los asesores deben mantenerse constantemente actualizados sobre los cambios en la legislación fiscal, las nuevas Resoluciones Misceláneas Fiscales y la publicación de nuevos criterios no vinculantes para ofrecer el mejor asesoramiento posible.

Conclusión

Navegando el Terreno de la Interpretación Fiscal en México

La paradoja de los criterios "no vinculantes" en materia fiscal en México es una realidad ineludible para cualquier contribuyente. Aunque carecen de obligatoriedad legal directa, su influencia es innegable y, en la práctica, se convierten en una guía casi obligatoria. Esta situación se debe a la combinación de las severas sanciones impuestas a los asesores fiscales por desviarse de ellos y el aumento significativo de los riesgos de auditoría y los costos de litigio para los propios contribuyentes.

La existencia de estos criterios refleja la postura interpretativa del SAT y, al mismo tiempo, actúa como un mecanismo de control indirecto. Ignorarlos no solo implica una mayor probabilidad de ser objeto de revisiones fiscales, sino que también exige una carga probatoria mucho más rigurosa y costosa en caso de una disputa. La experiencia demuestra que el costo y la complejidad de un litigio fiscal en México, incluso cuando el contribuyente tiene argumentos legales sólidos, a menudo superan los beneficios de una interpretación alternativa.

Por lo tanto, los contribuyentes y sus asesores deben adoptar un enfoque proactivo y meticulosamente documentado para el cumplimiento fiscal. Esto implica no solo adherirse a las disposiciones legales explícitas, sino también alinear sus prácticas con las interpretaciones del SAT plasmadas en los criterios no vinculantes, siempre que sea posible. Cuando una desviación se considere necesaria y legalmente sostenible, debe ir acompañada de una preparación exhaustiva, una documentación impecable y una comunicación transparente de los riesgos.

En última instancia, navegar el complejo panorama fiscal mexicano requiere no solo un profundo conocimiento legal, sino también una comprensión estratégica de los mecanismos de aplicación prácticos y los costos y riesgos asociados. La adhesión a estos criterios, aunque no esté legalmente mandatada, suele ser el camino más prudente para asegurar la "Paz Fiscal" y evitar disputas onerosas que pueden desviar recursos y atención de los objetivos principales del negocio.

Ten la confianza de contactarme, sin duda haremos una buena comunidad.

¡Te invito a seguirme en mis redes, encontrarás mis novedades antes que nadie!